یادداشتی از دکتر سید اسماعیل ابراهیمی – مدرس سازمان مدیریت صنعتی و مشاور افزایش ارزش شرکتها، تامین مالی، سرمایه گذاری و رشد پایدار

چکیده:

یکی از شیوههای مهم مهار تورم در کشورها افزایش میزان تولید و هدایت نقدینگی کشور به سمت تولید کالاها و خدمات میباشد، چرا که اگر فکری به حال این حجم از نقدینگی در کشور نشود و به سمت فعالیتهای تولیدی و خدماتی نرود، همانند سالهای گذشته این منابع عظیم به سمت سرمایه گذاریهای غیر مولد حرکت کرده و فقط بر حجم تورم در کشور خواهد افزود و نکته هشدار دهنده در آن این است که تورم به صورت لگاریتمی و نه خطی افزایش خواهد یافت و منجر به ابرتورمهای شدیدی در اقتصاد خواهد شد.

لذا همانطور که گفته شد توسل به امر تولید و استفاده از حجم عظیم نقدینگی در کشور در خلق کالاها و خدمات با استفاده از منابع خدادادی در کشورمان میتواند نقطه عطفی در جهت افسار بستن بر اسب چموش تورم باشد و سبب توقف و در صورت ادامه دار بودن آن موجب بهبود و کاهش آن گردد.

عوامل متعددی جهت افزایش و رشد تولید قابل ذکر خواهد بود که از آن جمله میتوان به توجه ویژه شرکتها به ساختار سرمایه خود و هزینه مربوط به آن اشاره کرد، این بدان معنا است که ساختار سرمایه یک شرکت عبارت از ترکیبی خاص از منابعی است که کسبوکارها با آن اقدام به خرید داراییها و سرمایهگذاریهای خود میکنند، و هزینه مربوط به آن نیز از مهمترین نرخهایی است که باید شرکتها به آن توجه داشته باشند، همانطور در این مقاله به آن اشاره خواهد شد، شکل ساختار سرمایه و هزینه ساختار سرمایه چنانچه به صورت بهینه در شرکتها و بنگاههای تجاری درآید، به دلیل افزایش توان رقابتی شرکت، و همینطور به صرفه بودن انجام پروژههای سرمایه گذاری، قادر خواهد بود که سبب رشد تولید گردد، و همانطور که بیان شد این رشد تولید خود از عوامل موثر بر کنترل تورم در کشور خواهد بود. این موضوع درست است که خود عامل تورم در کشور سبب بزرگ شدن هزینه ساختار سرمایه شرکتها خواهد بود، چرا که عوامل تشکیل دهنده مانند بازده مورد انتظار سهامداران و بازده بدون ریسک و هزینههای بدهی خود ناشی از عامل تورم است، اما نباید از این نکته غافل بود که یک ترکیب هوشمندانه از همه این عوامل در ساختار سرمایه سبب بهینه شدن هزینه سرمایه میگردد.

مقدمه:

با توجه به اینکه شعار سال 1402 از سوی مقام معظم رهبری تحت عنوان (مهار تورم، رشد تولید) نامگذاری شده است، لذا بررسی ابعاد مختلف این شعار از حیث ارزیابی مولفه های تشکیل دهنده آن در جهت بهبود وضعیت اقتصادی و معیشتی کشور بسیار حائز اهمیت است.

یک بعد این شعار به مسئله مهار تورم توجه دارد که سالیان سال است که معیشت مردم ما با آن دست به گریبان است. به طور کلی دو عامل در گرانی و یا تورم کالاها نقش بازی میکنند، یکی کمبود عرضه کالاها و خدمات و چنانچه تقاضا برای آن کالا یا خدمت هم وجود داشته باشد و یا فزونی یابد که در نتیجه بر اساس نمودار عرضه و تقاضا در اقتصاد این کمبود عرضه و وجود تقاضا سبب تورم یا گرانی در آن کالا یا خدمت خواهد شد، و دیگری حجم نقدینگی است، زیرا تورم در سطح کلان اقتصاد رابطه مستقیمی با میزان حجم نقدینگی ایجاد شده در اقتصاد دارد. اکنون که در بهار سال 1402 هستیم، طبق گزارشات ترازنامهای بانک مرکزی حجم نقدینگی کشور از 6 میلیون میلیارد تومان (6 هزار همت) فراتر رفته است. این حجم از نقدینگی چنانچه نتواند در اقتصاد به بهبود آن کمک کند، میتواند تورم های فزاینده ای را ایجاد نماید.

مثالی توسط آقای میلتون فریدمن اقتصاددان و برنده جایزه نوبل اقتصاد زده شده که رابطه بین حجم نقدینگی و تورم را نشان میدهد، ایشان بیان میدارد که شما تا دیروز برای هر فنجان قهوه در یک قهوه خانه یک دلار پرداخت میکردید، فرض کنید که شب گذشته یک بالگرد بر روی شهر آمده و شروع به پاشیدن دلار در خیابانها و سطح شهر کرده است و تمام شهر پر از اسکناس دلار شده است، و هر کسی کیف و جیب خود را با آن دلارها پر نموده است. حال شما اگر صبح دوباره به قهوه خانه بروید و قصد خرید یک فنجان قهوه داشته باشید، به احتمال بسیار زیاد قهوهخانهدار آن فنجان قهوه را دیگر همانند دیروز یک دلار به شما نخواهد فروخت و احتمالا دو دلار یا بیشتر خواهد گرفت.

میزان نقدینگی ایجاد و انباشت شده در طی سالیان گذشته تاکنون همچون سیلی ویرانگر میتواند وارد هر بازاری شده و قیمتها در آن بازار را تا سقفهای جدیدی بالا ببرد، گاهی وارد بازار ارز، گاهی وارد بازار سکه و گاهی بورس و سایر کالاهای دیگر میشود و همچون گوله برفی غلطان بر روی کوه پوشیده از برف، میزان این نقدینگی همواره افزایش یافته و از طرفی این گوی غلطان در حال بزرگ شدن مدام وارد بازارهای موازی گوناگون شده و معمولا همواره اولین تاثیر خود را بر بازار ارز و دلار خواهد گذاشت.

وجود یک چنین حجم عظیم نقدینگی در کشور ما میتواند تبدیل به فرصتی مناسب برای اقتصاد ما باشد، چنانچه از این میزان نقدینگی میتوان در جهت رشد تولید و افزایش میزان تولیدات کارخانجات استفاده کرد. البته کار به این سادگیها هم که مطرح میشود نیست و الزامات متعددی از جمله مدیریت صحیح، خواست واقعی مدیران اقتصادی کشور، آزادی اقتصادی در عمل و نه در حرف، کنار کشیدن دولت از دخالت در اقتصاد، کنترل ریسکهای متعددی که بر فعالان اقتصادی کشور تحمیل میشود، پشتیبانی حقیقی سیاسی، فرهنگی، اقتصادی، اجتماعی دولت از فضای کسب و کار کشور و واگذاری حقیقی امور اقتصادی به مردم را لازم دارد. چنانچه از هر دو این ابزارها یعنی حجم بالای نقدینگی موجود و در کنار آن حمایتهای مذکور به نحو هوشمندانهای استفاده شود، میتوان به رشد تولید و به تبع آن رشد اقتصاد کلان کشور امیدوار بود. در کنار این موضوع چنانچه شرکتها هم از ابزارهای مالی صحیحی که سبب شود قدرت رقابت آنان را در سطح داخلی و بینالمللی افزایش دهد، مانند بهبود ساختار سرمایه کسب و کار خود، استفاده نمایند، قدرت شرکت و به تبع آن اقتصاد کلان را برای افزایش تولید و رشد آن بالا خواهد برد. راجع به موضوع ساختار سرمایه و بهبود آن در ادامه توضیح داده خواهد شد.

نقدینگی، فرصتی برای رشد تولید

به نظر میرسد با حمایت واقعی دولت از تاسیس و راه اندازی طرحهای بسیار بزرگ و مگاپروژههای عظیم در حوزهها و بخشهایی که کشور ما در آن مزیت اقتصادی دارد، همچون طرحهای بزرگ نفتی، پتروپالایشگاهی، معادن گوناگون فلزی و غیر فلزی، توریسم و گردشگری، علمی و فناوری و شرکتهای دانش بنیان، و هدایت این حجم نقدینگی کشور به این سمت میتوان از مصرف صحیح آن در بالا بردن رشد اقتصادی مطمئن شد. اما این نیازمند اجرای قوانینی نیز است که این قوانین ضامن این باشد که فعال اقتصادی را مجاب کند که بردن پول در بازارهایی مانند طلا و ارز و خودرو نمیتواند برای وی سودآوریای به اندازه تولید داشته باشد و قوانین طوری وضع شوند که تولید را بسیار با صرفه کنند، روزی را در ذهن خود تجسم کنید که هر ایرانی برای اینکه پول خود را افزایش دهد و ثروتمندتر شود به جای اینکه به فکر ورود به بازار خودرو و ارز و … باشد اولین چیزی که به ذهنش خطور میکند، ورود برای تولید و راه اندازی کسب و کار تولیدی یا خدماتی خود باشد، لذا یکی از صدها حمایت دولت میتواند این باشد که قوانینی را وضع نماید که تولید کردن بسیار ساده و آسان و بدون درگیریهایی که امروزه با آن روبرو هستیم باشد، و از طرفی فعالیتهای سفته بازانه صرفه اقتصادی و سودآوری نداشته باشد، البته باید به گونهای باشد که هرکسی خواست بتواند وارد آن فعالیتها هم بشود اما وقتی دودوتا چهارتا میکنیم ببینیم که هیچ چیزی به اندازه تولید تا حدودی راحت و به صرفه نیست.

میزان نقدینگی موجود در اقتصاد مصرف دیگری نیز دارد و آن استفاده جهت واردات کالاها یا خدمات مورد نیاز کشور و یا سرمایهگذاری در خارج از کشور میباشد، به گفته آقای مایکل مالونی نویسنده کتابهای اقتصادی و مجری مستند رازهای پنهان پول، اگر دلارهای چاپ شده از اقتصاد ایالات متحده آمریکا خارج نشود و صرف خرید کالاها و خدمات نگردد و مبنای معاملات جهانی نگردد، اقتصاد آمریکا دچار تورمی بسیار بزرگ خواهد شد. لذا خروج نقدینگی از کشور نیز خود به عاملی جهت فروکش کردن میزان تورم تبدیل خواهد شد که این خروج میتواند در جهت ورود کالاها و خدمات به کشور صورت گیرد و یا در جهت سرمایهگذاریهای خارج از کشور استفاده شود، البته چنانچه این سرمایهگذاری در تحریمهای بینالمللی خود سبب مشکل و بلوکه کردن آن نشود.

نظام بانکی و مهار تورم

بعد از استفاده درست از نقدینگی مذکور باید مراقب افزایش بیضابطه آن نیز بود، چنانچه نقدینگیهای ایجاد شده فقط جهت سرمایهگذاریهای داخلی و خارجی صحیح و یا واردات کالاها و خدمات مورد نیاز مصرف گردد. نظارت صحیح و محکم بانک مرکزی بر بانکهای کشور و ترازنامههای آنان نیز از جمله روشهای مهار تورم و عدم افزایش لجام گسیخته نقدینگی میباشد. یکی از مشکلات بانکهای کشور وجود بهره حقیقی منفی در اقتصاد ماست، چنانچه در حال حاضر میزان تورم بیش از بهره اسمی نظام بانکی میباشد، این خود سبب میشود که بانکهای کشور و به خصوص بانکهای خصوصی، رغبتی برای مصرف و وام دهی منابع خود به صنایع تولیدی و خدماتی نداشته باشند و بیشتر به سمت خرید داراییهایی مانند املاک و مستغلات و سایر داراییهایی بروند که منابع آنها را در طول زمان از تورم حفظ نماید و مانع از کوچک شدن منابع آنها گردد. لذا همان طور که بیان گردید تا زمانی که تولید به صرفه و آسان نباشد و از طرفی بازارهای موازی و سفته بازی عاملی جهت حفظ قدرت خرید باشند، بانکها نیز رغبتی به وام دهی به واحدهای تولیدی نداشته و منابع خود را با خرید دارایی حفظ میکنند، از آنجایی که این داراییهای خریداری شده توسط بانکها جریان درآمدی ماهانه و مداوم جهت پرداخت سود سپرده گذاران را ندارند، لذا بانکها وارد بازی پانزی میشوند و این چرخه ادامه خواهد داشت و بر دامنه تورم به صورت فزاینده خواهد افزود.

رشد تولید و ساختار سرمایه شرکتها

مطالب مطرح شده تاکنون مربوط به عوامل موثر بر مهار تورم و رشد تولید در اقتصاد کلان کشور بود، سوالی که مطرح میشود این است که در سطح اقتصاد خرد و سطح مربوط به کسب و کارها و شرکتهای بزرگ و کوچکی که در فضای اقتصادی کشور در حال فعالیت هستند، چه عواملی سبب رشد تولید و در حقیقت رشد یک شرکت خواهد بود.

در کنار عوامل متعددی که وجود دارد و میتوان از آنها نام برد و مطالب بسیاری راجع به آنها نوشت، یکی از مهمترین و موثرترین عواملی که میتواند بر روی رشد تولید یک شرکت تاثیرگذار باشد، ساختار سرمایه آن شرکت و به تبع آن هزینه ساختار سرمایه (Capital Structure Cost) آن کسب و کار میباشد، به عقیده نگارنده مدیران ارشد شرکتها، اولین و مهمترین کاری که هنگام به دست گرفتن هدایت شرکتشان انجام میدهند باید این باشد که ساختار سرمایه بهینه بنگاه تجاری خود را شناسایی و هزینه ساختار سرمایه کنونی کسب و کارشان را محاسبه نمایند و سپس آن را نصبالعین خود برای تمامی تصمیم گیریهای خود در شرکت قرار دهند، بدین معنی که اگر تصمیم به تامین مالی دارند، باید ساختار سرمایه خود و هزینه آن را بدانند، اگر قرار است در جایی پروژهای را شروع کنند و یا تصمیم به سرمایه گذاریهای جدید دارند باید حتما این ساختار و هزینه مربوط به آن را دریابند، اگر برنامههایی جهت مصرف سرمایه در گردش خود دارند و یا استراتژیهایی برای رشد شرکت اتخاذ نمودهاند هم میبایست بر این ساختار سرمایه و هزینه مربوط به آن در کسب و کارشان توجه ویژهای نمایند.

هر شرکت و کسب و کاری چه بزرگ و بینالمللی باشد و چه کوچک و محلی، میتواند ساختار و هزینه مذکور را برای خود برآورد و ارزیابی نماید، نکته قابل توجه و مهم در این رابطه این است که چنانچه شرکتی از ساختار سرمایه (Capital Sturcture) بهینه بهره ببرد و از طرفی هرچه هزینه این ساختار سرمایه پایینتر باشد، فرصتهای بسیار زیادی برای بهبود اوضاع شرکت ایجاد خواهد شد که از آن جمله میتوان به موارد زیر اشاره کرد:

- در بین دو رقیب در یک صنعت، توانایی انجام فرصتهای سرمایه گذاری بیشتری برای شرکتی که دارای هزینه ساختار سرمایه کوچکتری است وجود دارد. به عنوان مثال اگر شرکتی هزینه ساختار سرمایهاش 20% و رقیب وی دارای هزینه ساختار سرمایه 25% باشد، مسلما کسب و کاری که هزینه ساختار سرمایه اش کوچک تر است، توانایی پذیرفتن تعداد بیشتری فرصتهای سرمایهگذاری را دارد و این امکان برایش فراهم خواهد بود. به عنوان مثال چنانچه پیشنهاد انجام پروژه ای با بازده 22% به هر دو شرکت داده شود، شرکت اول با هزینه ساختار سرمایه پایین تر قابلیت پذیرفتن آن را خواهد داشت، و این سبب میشود که ارزش شرکت بالاتر برود، اما شرکت دوم این توانایی را نداشته و پذیرفتن آن پروژه، به دلیل بازدهی کمتر از هزینه سرمایه او، سبب کوچک تر شدن اندازه کسبوکارش خواهد شد.

- در بین دو رقیب و دو کسب و کار بسیار شبیه به هم، کسب و کاری که هزینه ساختار سرمایه پایین تری دارد، دارای ارزش بازار بیشتری بوده و ارزنده تر میباشد.

در کشور ما این هزینه برای کسب و کارهای ما عددی بالا میباشد و البته برآورد کارشناسی از آن ارائه نشده ولی به نظر این عدد باید بالای 30% برای بسیاری از کسب و کارهای ما در کشورمان باشد، این درحالی است که اکنون هزینه مذکور برای شرکتی مانند تویوتا ژاپن عددی معادل 2% (دو درصد) میباشد. اینکه چه عواملی سبب میشود که نرخ هزینه سرمایه شرکتهای گوناگون در سراسر دنیا باهم متفاوت باشند، بستگی به عناصر تشکیل دهنده این نرخ دارد که در ادامه به آنها خواهیم پرداخت.

عوامل موثر بر هزینه سرمایه شرکتها

- هزینه بدهیهایی که بر دوش کسب و کارها ناشی از وام و تسهیلات و اعتباراتی که اخذ میکنند میباشد. این هزینه برای کسب و کارهای مختلف در دنیا متفاوت خواهد بود و حتی در یک کشور نیز این هزینه میتواند از این شرکت تا شرکت دیگر نیز متفاوت باشد. به عنوان مثال تسهیلاتی که یک شرکت ژاپنی از بازار پول یا بازار سرمایه کشور خود دریافت میکند، دارای نرخ بسیار متفاوتی نسبت به شرکتی که در کشور ما از یک بانک خصوصی تسهیلاتی اخذ میکند میباشد.

- هزینه حقوق صاحبان سهام که در حقیقت بازده مورد انتظار سهامداران آن کسب و کار میباشد که این عدد به طور میانگین با توجه به تورم کشورمان و بازدهی بازار سرمایه در طول سالیان گذشته میتواند بالای 45% باشد. این عدد در کشوری مانند ژاپن به دلیل تورم و بازده بدون ریسک پایین، بسیار کوچکتر است.

- بازده بدون ریسکی که در اقتصاد کشور به سرمایه گذارانی که در اوراق و سپردههای درآمد ثابت سرمایه گذاری میکنند، داده میشود. این نرخ در اقتصاد ما که حدود 23% میباشد، بسیار متفاوت از نرخ بازده بدون ریسک در اقتصاد ژاپن با نرخ میانگین حدود 0% میباشد.

- میزان مالیاتی که کسبوکارها به دولت بابت عملکردشان پرداخت میکنند. این مالیات در کشورهای گوناگون متفاوت بوده که این نرخ مالیاتها سبب ایجاد سپر مالیاتی شده و بهای تمام شده هزینه بدهی را کمتر میکند.

- میزان ریسک سیستماتیکی که شرکتها و کسب و کارها از فضای اقتصاد کلان متحمل میشوند. این ریسک برای شرکتهای گوناگون در یک اقتصاد متفاوت است. گاهی یک شرکت از کوچکترین نوسانات و تغییرات در عوامل اقتصاد کلان مانند نرخ بهره، نرخ تورم، نرخ ارز تاثیر میپذیرد و نوسانات بزرگتری در درآمد و ارزش و قیمت سهامش ایجاد میشود و گاهی برخی شرکتها تاثیر کمتری نسبت به این تغییرات میپذیرند.

- ساختار سرمایه شرکتها که بیان میکند، شرکتها از چه ترکیبی از بدهی و سرمایه سهامداران آن کسب و کار استفاده میکنند، در کشورهایی که بهای تمام شده هزینه بدهی نسبت به بهای تمام شده هزینه حقوق صاحبان سهام شرکت کمتر باشد، ساختار سرمایه شرکتها به سمت ساختاری بدهی محور حرکت میکند و این موضوع میتواند برعکس نیز باشد، یعنی چنانچه هزینه حقوق صاحبان سهام کمتر از بهای تمام شده هزینه بدهی باشد، ساختار به سمت سرمایه محور شدن حرکت میکند، اما به طور کلی و معمولا هزینه حقوق صاحبان سهام همواره بیشتر از هزینه بدهی میباشد، لذا شرکتها و به خصوص شرکتهایی که مالیات بیشتری پرداخت کنند، ساختار سرمایه آنها میل به بدهی محور شدن دارد تا بتواند هزینه سرمایه شرکت را کوچکتر نماید.

موارد مذکور عواملی هستند که بیان میکنند نرخ هزینه ساختار سرمایه آن شرکت چقدر خواهد بود.

در ادامه به بررسی بیشتر این موارد خواهیم پرداخت.

منظور از ساختار سرمایه

ساختار سرمایه ترکیب خاصی از بدهی و حقوق صاحبان سهام است که توسط یک شرکت برای تامین مالی عملیاتهای شرکت و رشد و تداوم فروش آن استفاده میشود.

منظور از حقوق صاحبان سهام یک شرکت عبارت است از سرمایه و آورده مالکان و سهامداران شرکت و همچنین سودهای خالص شرکت که در طی سالیان متمادی انباشت شده و سایر حسابهای متعلق به سهامداران آن شرکت. بدهی در ساختار سرمایه شرکت به شکل انتشار اوراق قرضه یا وام و تسهیلات و یا حسابهای پرداختنی میباشد که مشمول بهره بوده و باید همراه بهره به اعتبار دهندگان باز پرداخت شود، این در حالی است که حقوق صاحبان سهام ممکن است به شکل سهام عادی، سهام ممتاز یا سود انباشته باشد. بدهیهای کوتاه مدت نیز بخشی از ساختار سرمایه در نظر گرفته میشود.

هر دو مورد بدهی و سرمایه سهامداران را میتوان در ترازنامه یا صورت وضعیت مالی آن کسب و کار یافت. همه دارایی های شرکت اعم از زمین، ساختمان، ملک و املاک، تجهیزات، تاسیسات، موجودیهای نقد، موجودیهای انبار کالا، سرمایهگذاریهای کوتاه مدت و بلندمدت شرکت و ماشین آلات و…. که در ترازنامه نیز ذکر شده است، با بدهی و سرمایه سهامداران خریداری میشود. ساختار سرمایه یک کسب و کار میتواند ترکیبی از بدهی بلندمدت، بدهی کوتاه مدت، سهام عادی و سهام ممتاز شرکت باشد. نسبت بدهی کوتاه مدت یک شرکت در مقابل بدهی بلندمدت هنگام تجزیه و تحلیل ساختار سرمایه آن در نظر گرفته شده و بررسی میگردد.

هنگامی که تحلیلگران به ساختار سرمایه اشاره میکنند، در حقیقت به نسبت بدهی به حقوق صاحبان سهام یا میزان اهرم مالی یک شرکت اشاره میکنند که بینشی را در مورد میزان ریسک پذیری در شیوههای استقراض یک شرکت ارائه میدهد. معمولاً شرکتی که به میزان زیاد از طریق انواع بدهی تأمین مالی میشود، ساختار سرمایه تهاجمی تری دارد و بنابراین ریسک بیشتری برای سرمایه گذاران ایجاد میکند. با این حال، این ریسک به خودی خود نمیتواند بد باشد و ممکن است منبع اصلی برای رشد شرکت باشد. چرا که یکی از منابع اصلی رشد پایدار در شرکتها میزان استفاده از اهرمهای مالی در کسب و کار میباشد. موضوع رشد پایدار در کسب و کارها خود به این معنی است که یک کسب و کار باید برای رشد خود، برنامهای را تدارک ببیند که منطبق بر برنامه ریزی بر مبنای رشد پایدار(Sustainable Growth) باشد، رشد پایدار در حقیقت ظرفیت رشد فروش را برای آنشرکت نشان میدهد، این بدین معناست که اگر کسب و کاری رشدی بیش از رشد پایدار باشد با کمبود نقدینگی مواجه خواهد شد و شرکت را به سمت اعتبارگیری و وامگیریهای مداوم سوق و در طی دوره های متمادی این موضوع سبب ریسک مالی بالا در شرکت میگردد و از طرفی رشدهای حقیقی کمتر از ظرفیت رشد پایدار در شرکتها سبب عدم کارایی در استفاده از منابع موجود را سبب میشود. عوامل گوناگونی این ظرفیت رشد پایدار را ایجاد میکنند که عبارتند: از سودآوریهای شرکت، سرعت گردش کسب و کار آن، میزان سودهای تقسیمی بین سهامداران و سودهای انباشت شده و در نهایت همانطور که بیان شد عامل اهرم مالی، یعنی میزان استفاده از بدهی در ساختار سرمایه شرکت.

بدهی یکی از دو راه اصلی است که یک شرکت میتواند در بازار سرمایه یا بازار پول اقدام به جمع آوری منابع مالی کند. همانطور که پیش تر بیان گردید شرکتها به دلیل مزایای مالیاتی از بدهی سود میبرند. چرا که بدهی و به تبع آن بهره ای که بابت بدهی پرداخت میشود، سپر مالیاتی ایجاد میکند، زیرا که پرداختهای بهره ای که در نتیجه وجوه استقراضی انجام میشود ممکن است مشمول کسر مالیات باشد. بدهی همچنین به یک شرکت یا کسبوکار این اجازه را می2دهد تا بر خلاف منابعی که از سهام حاصل میشود، مالکیت خود را حفظ کند. علاوه بر این، در زمانی که نرخ بهره پایین باشد، بدهی فراوان بوده و دسترسی به آن آسان است.

تامین مالی از طریق سهام و سرمایه سهامداران به سرمایه گذاران خارج از شرکت اجازه میدهد تا مالکیت جزئی شرکت را در دست بگیرند. از جمله مزایای تامین مالی از طریق بدهی این است که به طور کلی هزینه تامین مالی از طریق سهام، گرانتر از هزینه تامین مالی از طریق بدهی است، به خصوص زمانی که نرخ بهره پایین باشد. با این حال و از طرفی برخلاف بدهی، استفاده از حقوق صاحبان سهام نیازی به بازپرداخت ندارد. این برای شرکت در صورتی که کسب و کارش با کاهش سود همراه باشد و انتظار سهامدارن نیز پایین باشد مناسب است. از سوی دیگر، سرمایه سهامداران و تامین مالی از طریق آن، بیانگر ادعای مالک نسبت به درآمدهای آتی شرکت میباشد.

با این حال، در برخی موارد، هزینه انتشار بدهی اضافی از هزینه انتشار سهام جدید بیشتر خواهد شد. برای شرکتی که بدهی زیادی دارد، افزودن بدهی جدید باعث افزایش ریسک نکول و ناتوانی در انجام تعهدات مالی آن میشود. ریسک نکول بالاتر هزینه بدهی را افزایش میدهد، زیرا وام دهندگان جدید درخواست خواهند کرد که برای ریسک نکول بالاتر، تضامین بیشتری ارائه شود.

هزینه ساختار سرمایه

هزینه سرمایه حداقل نرخ بازدهی است که یک کسبوکار باید قبل از ایجاد ارزش کسب کند. این بدان معناست که یک شرکت قبل از اینکه ارزشش بالاتر برود حتما باید بیش از هزینه سرمایه خود، بازدهی کسب کند، شرکتهایی که فقط به اندازه هزینه سرمایه خود، بازدهی از سرمایهگذاریهایشان کسب میکنند ارزش کسبوکارشان تغییری نمیکند و ثابت است، اما با بالا رفتن بازدهی به نسبت هزینه سرمایه ارزش هم برای بنگاه تجاری ایجاد میشود، ناگفته پیداست که بازدهیهای کمتر از هزینه سرمایه از ارزش شرکتها کم میکند. قبل از اینکه یک کسب و کار بتواند به سود برسد، حداقل باید درآمد کافی برای پوشش هزینه سرمایهای که برای تأمین مالی عملیات خود استفاده میکند، ایجاد کند. این شامل هزینه بدهی و هزینه حقوق صاحبان سهام برای تأمین مالی یک تجارت است. هزینه سرمایه یک شرکت تا حد زیادی به نوع تامین مالی که شرکت برای تکیه بر آن انتخاب میکند بستگی دارد که در نوع ساختار سرمایه اش نهفته است. شرکت ممکن است تنها به حقوق صاحبان سهام یا صرفاً به بدهی متکی باشد یا از ترکیبی از این دو استفاده کند.

شرکتها به دنبال ترکیب بهینه ای از تامین مالی هستند که هم منابع کافی را فراهم کند و هم هزینه سرمایه را به حداقل برساند.

علاوه بر این، سرمایهگذاران از هزینه سرمایه به عنوان یکی از معیارهای مالی که در ارزیابی شرکتها به عنوان سرمایهگذاریهای بالقوه در نظر میگیرند، استفاده میکنند. نرخ هزینه سرمایه از این جهت نیز مهم است زیرا به عنوان نرخ تنزیل جریانهای نقدی آزاد شرکت در مدلهای تحلیل ارزیابی اقتصادی طرحها استفاده میشود.

ساختار سرمایه بهینه

شرکتهایی که برای تامین مالی داراییهای خود و سرمایهگذاری در فعالیتهای عملیاتیشان از بدهی بیشتری نسبت به سهام استفاده میکنند، نسبت اهرمی بالا و ساختار سرمایه تهاجمی دارند. شرکتی که برای تامین این داراییها و یا سرمایه گذاریهای خود از سرمایه سهامداران با میزان بیشتری نسبت به بدهی استفاده میکند، نسبت اهرمی پایین و ساختار سرمایه محافظه کارانهای دارد. با این حال، یک نسبت اهرمی بالا و یک ساختار سرمایه تهاجمی نیز میتواند منجر به نرخهای رشد بالاتر شود، در حالی که ساختار سرمایه محافظهکارانه میتواند نرخهای رشد پایینتری را سبب شود.

تحلیلگران از نسبت بدهیهای شرکت به سرمایه سهامداران برای مقایسه ساختار سرمایه استفاده میکنند. که با تقسیم کل بدهیها بر کل حقوق صاحبان سهام محاسبه میشود. شرکتهای باهوش یاد گرفتهاند که هم بدهی و هم سهام را در استراتژیهای شرکت خود بگنجانند. با این حال، گاهی اوقات، شرکتها ممکن است به شدت به منابع مالی خارج از شرکت و سهامداران خود و در حقیقت به بدهیها متکی باشند. سرمایهگذاران میتوانند ساختار سرمایه یک شرکت را با ردیابی نسبت مذکور و مقایسه آن با همتایان خود در آن صنعت ارزیابی کنند.

تفاوت در ساختار سرمایه شرکتهای مختلف

شرکتها در صنایع گوناگون تلاش میکنند که از ساختار سرمایه مناسب با نوع کسبوکار خود استفاده کنند. صنایع سرمایهبری مانند فلزات اساسی و خودروسازیها ممکن است از بدهی بیشتری استفاده کنند، در حالی که شرکتهای کاربر یا خدمات محور مانند شرکتهای خدمات رایانهای، و یا هلدینگهای سرمایهگذاری ممکن است سرمایه سهامداران را به نسبت بدهی در اولویت قرار دهند.

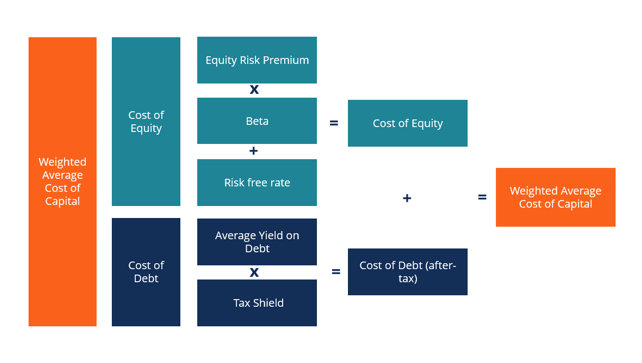

با فرض اینکه یک شرکت به همه منابع مالی (به عنوان مثال سرمایه گذاران و وام دهندگان) دسترسی دارد، تلاش آن کسب و کار این است که هزینه سرمایه خود را با ترکیب نمودن مناسب از سرمایه سهامداران و تسهیلات وام دهنگان به حداقل برسانند. شرکتها این محاسبه را با استفاده از محاسبه میانگین موزون هزینه سرمایه انجام میدهند. برای محاسبه این نرخ ، مدیر یا تحلیلگر هزینه هر جزء سرمایه را در وزن متناسب آن ضرب میکند.

چگونه تحلیلگران و سرمایه گذاران از ساختار سرمایه استفاده میکنند؟

یک شرکت با بدهی بسیار زیاد را میتوان به عنوان یک کسب و کار با ریسک اعتباری بالا در نظر گرفت. و از طرفی، استفاده بسیار زیاد و بیش از حد از سرمایه سهامدارن در ساختار سرمایه شرکت میتواند به این معنی باشد که شرکت از فرصتهای رشد خود به اندازه کافی استفاده نمیکند و یا برای هزینه سرمایه خود هزینه زیادی میپردازد (چراکه به طور معمول هزینه تامین مالی از سهام، گران تر از تامین مالی از طریق بدهی است). متأسفانه، هیچ نسبت جادویی بدهی به حقوق صاحبان سهام وجود ندارد تا بتوان از آن به عنوان راهنمایی برای دستیابی به ساختار سرمایه بهینه در دنیای واقعی استفاده نمود. آنچه ترکیب سالم بدهی و حقوق صاحبان سهام را تعریف میکند بسته به صنعتی که شرکت در آن فعالیت میکند، میباشد و میتواند در طول زمان به دلیل تغییرات اقتصادی در نرخ بهره و تورم و بازده مورد انتظار سهامداران متفاوت باشد.

شرکتی که نسبت بدهی بالایی در ساختار سرمایه خود دارد ممکن است برای سرمایه گذاران ریسک پذیرتر در نظر گرفته شود، اما ممکن است پتانسیل بیشتری برای رشد نیز داشته باشد.

نتیجه گیری:

معضل تورمهای افسار گسیخته که خود عامل مهمی برای کاهش ارزش روزافزون قدرت پول ملی کشور میباشد، ناشی از عدم کنترل نقدینگی و عدم استفاده صحیح از آن در طول سالیان گذشته بوده است، راهکار مهم در سطح کلان کشور در بدو امر هدایت این سیل عظیم نقدینگی به سمت فعالیتهای تولیدی و از طرفی وضع قوانینی که در جهت حمایتهای واقعی از تولید بوده، به طوری که قوانین، آنقدر حامی تولید باشند که حرکت به سمت آن را تا جایی که امکان دارد سهل و صرفه اقتصادی آن را بالا ببرند، و از طرف دیگر این قوانین در جهت عدم صرفه اقتصادی فعالیتهای سفته بازانه تدوین گردد. و همچنین در سطح خرد و صنایع کشور، استفاده از ابزارهای نوین مدیریت مالی مانند بهینه سازی ساختار سرمایه شرکتها و به تبع آن حرکت به سمت کوچک کردن هزینه سرمایه کسب و کارها در جهت رقابت پذیر کردن بنگاههای تجاری کشور، میتواند عامل مهمی در جهت اقبال به تولیدات بیشتر و رشد شرکتها باشد که این به نوبه خود سبب افزایش رشد تولیدات کالاها و خدمات کشور و افزایش رشد اقتصاد کلان میشود و این موضوع باعث میشود که تمایل روز افزون کارآفرینان برای انجام کارهای تولیدی نیاز به منابع مالی و نقدینگی را بیشتر کرده و به دلیل مازاد بودن این حجم از نقدینگی در اقتصاد کشور، خود عاملی جهت بلعیدن این غول عظیم نقدینگی توسط صنایع و کارخانجات به مرور زمان شود، هرچند همان طور که قبلا بیان شد، این مستلزم حمایت واقعی دولت در حوزههای تنظیم قوانین حمایت کننده و عدم دخالت در اقتصاد کلان میباشد و شرکتها و کسب و کارهای گوناگون نیز با حرکت به سمت استفاده بهینه از ترکیب بدهی و سرمایه سهامداران خود، بهترین ساختار با کمترین هزینه را ایجاد نمایند تا تولید برای آنان به صرفه بوده و در نتیجه برای انجام سرمایهگذاریهای جدید ترغیب شده و با جذب منابع موجود در کشور، خود گامی در جهت کاهش این حجم از نقدینگی و هدایت آن به سمت تولید بردارند، تورم در بسیاری از کشورهای جهان دیگر یک معضل نیست و راههای خوب و گوناگونی برای کنترل آن وجود دارد، این امید وجود دارد که این مشکل قدیمی در اقتصاد ما نیز به همت تصمیم گیرندگان اقتصاد کشور مرتفع شود.

چاپ شده در سازمان مدیریت صنعتی تدبیر

منابع

کتاب اقتصاد چگونه کار میکند؟ (نویسنده راجر فارمر)