رتبه اعتباری یک ارزیابی مستقل از اعتبار یک شرکت یا نهاد دولتی بر اساس بررسی بسیاری از جنبه های مالی و غیر مالی شرکتها و کسب و کارها است. رتبه بندی اعتباری شرکتها و نهادها و حتی کشورها توسط سازمان هایی مانند S&P Global، Moody’s یا Fitch Ratings صادر می شود. این نوع رتبه بندی با امتیازات اعتباری که به افراد اختصاص داده می شود، متفاوت هستند.

رتبه اعتباری یک ارزیابی مستقل از اعتبار یک شرکت یا نهاد دولتی بر اساس بررسی بسیاری از جنبه های مالی و غیر مالی شرکتها و کسب و کارها است. رتبه بندی اعتباری شرکتها و نهادها و حتی کشورها توسط سازمان هایی مانند S&P Global، Moody’s یا Fitch Ratings صادر می شود. این نوع رتبه بندی با امتیازات اعتباری که به افراد اختصاص داده می شود، متفاوت هستند.

رتبهبندی اعتباری تلاشی برای تخمین سطح ریسک موجود در سرمایهگذاری یا وام دادن پول به یک کسبوکار خاص یا نهادهای دیگر، از جمله دولتهای ملی و ایالتی و سازمانهای دولتی است.

رتبه اعتباری بالا نشان می دهد که به نظر آژانس رتبه بندی، وام گیرنده احتمالاً بدهی های خود را بدون مشکل بازپرداخت می کند. یک رتبه اعتباری ضعیف نشان می دهد که ممکن است آن شرکت یا نهاد در انجام پرداخت های خود مشکل داشته باشد یا حتی در انجام آنها شکست بخورد.

سرمایهگذاران و وام دهندگان از رتبهبندی اعتباری برای تصمیمگیری در مورد تجارت با واحد تجاری رتبهبندیشده و همچنین تعیین میزان سودی که انتظار دارند برای جبران ریسک موجود دریافت دارند، استفاده میکنند. به عنوان مثال، اوراق قرضه منتشر شده توسط یک واحد با رتبه اعتباری بالا احتمالاً سود کمتری نسبت به اوراق صادر شده توسط واحدی با میزان رتبه پایینتر پرداخت میکند.

رتبه بندی اعتباری همچنین می تواند افق های زمانی مختلف را برای سرمایه گذران و تامین کنندگان مالی شرکتها منعکس کند. رتبهبندیهای اعتباری کوتاهمدت منعکسکننده این احتمال است که وامگیرنده بدهی خود را در طول سال جاری نکول کند. این نوع رتبه بندی اعتباری در سال های اخیر به یک امر عادی تبدیل شده است، در حالی که در گذشته رتبه های اعتباری بلندمدت تأثیر بیشتری داشتند. رتبهبندی اعتباری بلندمدت احتمال نکول وام گیرنده را در هر زمان معینی در آینده طولانی پیشبینی میکند.

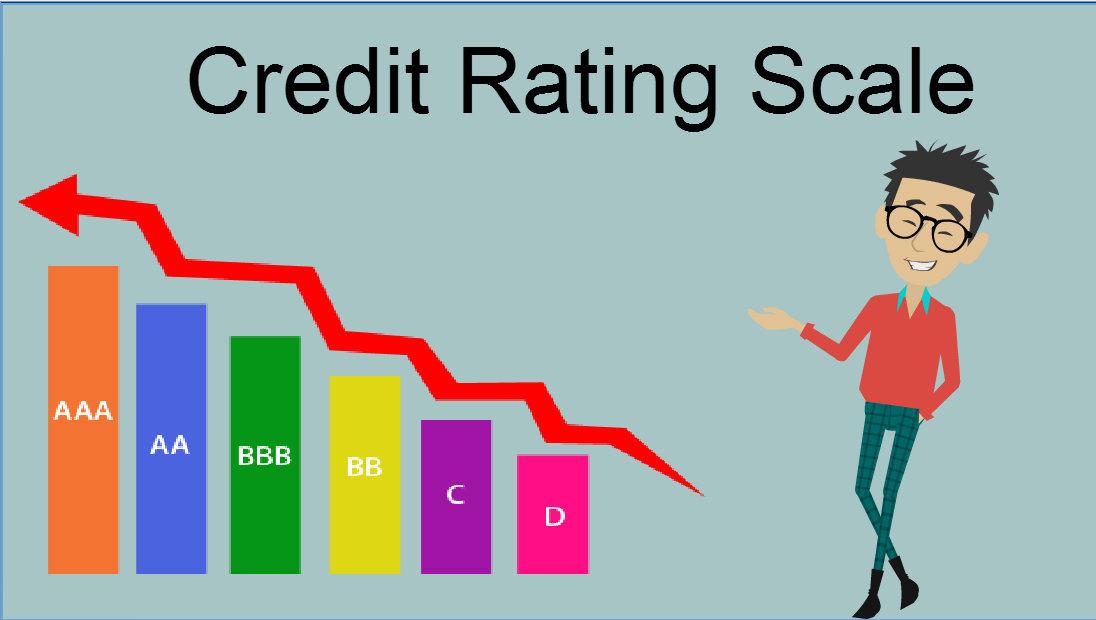

موسسات رتبهبندی اعتباری معمولاً به نهادهایی که رتبهبندی میکنند، درجهبندی بر اساس حروف الفبا اختصاص میدهند. به عنوان مثال، موسسه رتبه بندی S&P Global دارای مقیاس رتبه بندی اعتباری است که از AAA (عالی) تا C و D (نکول) متغیر است.

این بدان معنی است که سرمایه گذاران مختلف که به دنبال طرح های گوناگون برای سرمایه گذاری و در حقیقت تامین مالی آنها هستند، با مشاهده این رتبه بندی های اعتباری برای شرکتهای مختلف، به میزان و مقدار ریسکی که در سرمایه گذاری در آن شرکت متحمل می شوند، واقف خواهند شد، لذا اگر ریسک بزرگتری را تحمل کنند، و تامین مالی طرح های با ریسک بیشتر را بر عهده بگیرند، درخواست بازده بالاتری نیز خواهند داشت.

به عنوان مثال شرکتی با رتبه اعتباری AAA در مقایسه با شرکتی با رتبه اعتباری CC+ به مراتب از درجه ریسک کمتری برخوردار است، لذا آن شرکت با درجه اعتباری بالاتر قادر خواهد بود که طرح های خود را با سهولت بیشتر و با نرخ های کمتر تامین مالی کند و سرمایه گذاران بیشتری که ریسک گریزتر هستند با مبالغ بالاتر حاضر به سرمایه گذاری در طرح های آن شرکت خواهند بود و بالعکس شرکتی با درجه اعتباری پایین تر برای جذب سرمایه گذار باید نرخ های بالاتری را پیشنهاد دهد.

تاریخچه مختصری از رتبه بندی اعتباری

قدمت رتبه بندی اعتباری به اوایل قرن بیستم باز می گردد. زمانی که پس از سال 1936 قانون گذران بانکداری فدرال قوانین جدیدی را تصویب کردند که بانکها را از سرمایهگذاری در اوراق قرضه سفتهبازانه منع میکرد.

قدمت رتبه بندی اعتباری به اوایل قرن بیستم باز می گردد. زمانی که پس از سال 1936 قانون گذران بانکداری فدرال قوانین جدیدی را تصویب کردند که بانکها را از سرمایهگذاری در اوراق قرضه سفتهبازانه منع میکرد.

هدف این بود که از خطر نکول که می تواند منجر به زیان مالی و حتی ورشکستگی بانک شود، جلوگیری شود. این روش به سرعت توسط سایر شرکت ها و موسسات مالی استفاده شد و به زودی، تکیه بر رتبه بندی اعتباری به امری عادی تبدیل گردید.

آژانس های رتبه بندی اعتباری بزرگ دنیا

صنعت رتبه بندی اعتباری جهانی صنعتی بسیار متمرکز است و سه آژانس معروف، اکثریت بازار (بیش از 95% آن) را کنترل می کنند: Moody’s، S&P Global و Fitch Ratings. هر سه سازمانهای رتبهبندی آماری ملی (NRSRO) هستند که توسط کمیسیون بورس و اوراق بهادار ایالات متحده آمریکا نظارت میشوند. در اینجا مروری سریع بر هر کدام به ترتیب حروف الفبا آورده شده است.

Fitch Ratings

جان نولز فیچ در سال 1913 شرکت انتشارات فیچ را تأسیس کرد و آمارهای مالی را برای استفاده در صنعت سرمایه گذاری از طریق “راهنمای سهام و اوراق قرضه فیچ” و “کتاب اوراق قرضه فیچ” ارائه کرد. در سال 1924، فیچ سیستم رتبه بندی AAA تا D را معرفی کرد.

امروزه، نزدیک به یک قرن بعد، Fitch Ratings حدود 4500 کارمند دارد که بیش از 40 دفتر و شعبه در سراسر جهان دارد.

Moody’s Investors Service

جان مودی برای اولین بار در سال 1900 “دستورالعمل اوراق بهادار صنعتی و متفرقه مودیز” را منتشر کرد. این کتابچه راهنمای آمار و اطلاعات عمومی در مورد سهام و اوراق قرضه شرکت ها در تعدادی از صنایع را ارائه می داد، البته این در ابتدا رتبه بندی اعتباری نبود، اما کم کم رتبه بندی وارد آمارها و اطلاعات وی شد، به عنوان مثال سرمایهگذاری در راهآهن، که برای اولین بار، مودیز بسیاری از اوراق بهادار شرکت راهآهن را رتبهبندی کرد، و پس از آن بود که مودیز بخش عمدهای از بازار سرمایهگذاری را رتبه بندی می کرد.

پنج سال بعد، مودی شروع به ارائه رتبه بندی های مشابه برای خدمات عمومی و سایر صنایع کرد.

امروزه، Moody’s Investors Service یک شرکت جهانی با بیش از 40 دفتر در تمام دنیاست که رتبهبندی و تحقیق در مورد شرکتها و دولتها را در سراسر جهان ارائه میکند.

S&P Global

تاریخچه S&P Global در سال 1860 آغاز می شود، زمانی که هنری وارنوم پور “تاریخچه راه آهن و کانال ها در ایالات متحده” را منتشر کرد و به سرمایه گذاران داده هایی در مورد صنعت راه آهن ارائه داد. تقریباً نیم قرن بعد، در سال 1906، لوتر لی بلیک دفتر آمار استاندارد را راهاندازی کرد که دادههای مشابهی را در مورد شرکتهای دیگر صنایع ارائه میداد.

انتشارات پورز اولین رتبه بندی اعتباری خود را در سال 1916 صادر کرد و موسسه آمار استاندارد در سال 1922 نیز توسط سرمایه گذاران دنبال می شد. این دو سازمان در سال 1941 با هم ادغام شدند و شرکت استاندارد اند پورز را تشکیل دادند.

شرکت استاندارد اند پورز در سال 1966 توسط شرکت های مک گراو-هیل خریداری شد و در سال 2016، این شرکت به اس اند پی گلوبال تغییر نام داد. امروزه S&P Global بیش از 70 دفتر در 35 کشور جهان دارد.