بازده دارایی ها (ROA) چیست؟

اصطلاح بازده دارایی ها (ROA) به یک نسبت مالی اشاره دارد که نشان می دهد یک شرکت چقدر سودآوری نسبت به کل دارایی های خود به دست می آورد. مدیران شرکت، تحلیلگران و سرمایه گذاران می توانند از این نسبت استفاده کنند تا مشخص نمایند که یک شرکت تا چه اندازه از دارایی های خود برای ایجاد سود استفاده می کند.

این معیار معمولاً به صورت درصد با استفاده از درآمد خالص شرکت و میانگین دارایی های آن بیان می شود. ROA بالاتر به این معنی است که یک شرکت در مدیریت ترازنامه خود برای تولید سود، توانسته کارآمدتر و مولدتر عمل نماید، در حالی که ROA کمتر نشان می دهد که شرکت برای بهبود خود باید بیشتر تلاش کند.

مفهوم بازده دارایی ها (ROA)

فلسفه وجود کسب و کارها، عملکرد و کارایی صحیح آنهاست. مقایسه سود با درآمد یک کسب و کار معیار عملیاتی مفیدی است، اما مقایسه این سودها و درآمدها با منابعی که یک شرکت برای به دست آوردن آنها استفاده می کند، امکان وجودی آن شرکت را نشان می دهد؛ بازده داراییها سادهترین روشی است که می توان این معیار را به خوبی مورد بررسی قرار داد، که معمولا سرمایهگذاران از این روش استفاده زیادی می کنند. این نسبت به شما می گوید که چه عایدی و درآمدی از سرمایه یا دارایی های سرمایه گذاری شده ایجاد می شود.

ROA برای شرکتهای دولتی میتواند بهطور قابلتوجهی متفاوت باشد و به شدت به صنعتی که در آن فعالیت میکنند وابسته است، بنابراین ROA برای یک شرکت فناوری لزوماً با یک شرکت غذا و نوشیدنی مطابقت نخواهد داشت. به همین دلیل است که هنگام استفاده از ROA به عنوان یک معیار مقایسه، بهتر است آن را با اعداد ROA قبلی یک شرکت یا ROA شرکت مشابه مقایسه کنید.

رقم ROA به سرمایه گذاران ایده می دهد که چقدر شرکت در تبدیل پولی که سرمایه گذاری می کند به درآمد خالص موثر عمل کرده است. هرچه عدد بازده دارایی ها بیشتر باشد بهتر است، زیرا شرکت با سرمایه گذاری کمتری می تواند درآمد بیشتری کسب کند. به زبان ساده، ROA بالاتر به معنای بهره وری بیشتر دارایی است.

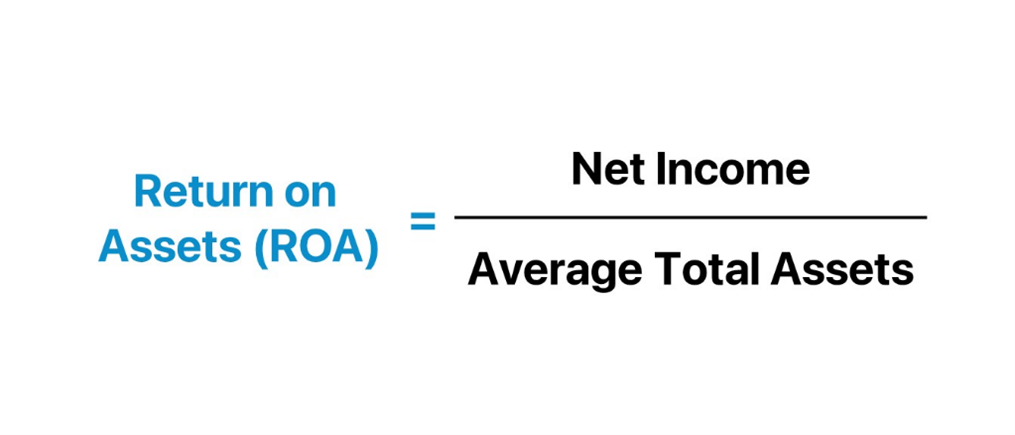

نسبت بازده دارایی ها با تقسیم درآمد خالص شرکت بر کل دارایی های آن محاسبه می شود؛ و به عنوان یک فرمول، به صورت زیر بیان می شود:

به عنوان مثال، فرض کنید که علی و حسین دو کارگاه در دو صنعت گوناگون راه اندازی نموده اند، علی کارگاهی در حوزه تولید پلاستیک و حسین کارگاهی در حوزه تولید شیرینی؛ علی برای راه اندازی کارگاه خود دارایی هایی به مبلغ 500 میلیون تومان خریداری کرده و حسین نیز برای کارگاه خود 200 میلیون تومان دارایی خریداری نموده است. در پایان دوره، درآمد خالص علی 100 میلیون تومان و حسین 50 میلیون تومان بوده است. ملاحظه می گردد که عملکرد حسین بهتر از عملکرد علی بوده است، زیرا شما با تقسیم درآمد خالص هر کدام به میزان دارایی های آنان، متوجه خواهید شد که بازده دارایی های علی 20% و بازده دارایی های حسین 25% بوده است.

با توجه به معادله حسابداری در ترازنامه، توجه داشته باشید که کل دارایی ها نیز مجموع کل بدهی ها و حقوق صاحبان سهام است. هر دو نوع منبع مالی برای تامین مالی عملیات یک شرکت استفاده می شود. از آنجایی که دارایی های یک شرکت یا از طریق بدهی یا از طریق سهامداران تامین می شود، برخی از تحلیلگران و سرمایه گذاران با اضافه کردن هزینه های بهره کسر شده به سود خالص در فرمول ROA، هزینه کسب دارایی ها را نیز در نظر می گیرند.

نکته

نسبت بازده دارایی ها نباید تنها عامل تعیین کننده در تصمیم گیری سرمایه گذاری شما باشد. در واقع، این تنها یکی از معیارهای موجود برای ارزیابی سودآوری یک شرکت است.

بازده دارایی (ROA) در مقابل بازده حقوق صاحبان سهام (ROE)

هم بازده دارایی ها (ROA) و هم بازده حقوق صاحبان سهام (ROE) میزان استفاده یک شرکت از منابع خود را اندازه گیری می کنند. اما یکی از تفاوتهای کلیدی بین این دو این است که بازده دارایی ها، عملکرد و سودآوری شرکت را بر اساس هم بدهی ها و هم آورده سهامداران شرکت می سنجد، اما بازده حقوق صاحبان سهام، فقط عملکرد و سودآوری شرکت را بر مبنای آورده سهامداران مورد ارزیابی قرار می دهد.

بنابراین، ROA بدهی یک شرکت را به حساب می آورد و ROE نه. هر چه یک شرکت از اهرم و بدهی بیشتری استفاده نماید، میزان بازده حقوق صاحبان سهام نسبت به بازده دارایی ها بالاتر خواهد بود. بنابراین، وقتی یک شرکت بدهی بیشتری دارد، ROE آن بالاتر از ROA آن خواهد بود.

در صورتهای مالی شرکت، میزان کل دارایی ها بالاتر از میزان کل حقوق صاحبان سهام می باشد و مخرج محاسبه بازده دارایی ها بیشتر است زیرا مقدار دارایی ها در ترازنامه بیشتر است؛ با فرض ثابت بودن سود یا درآمد خالص کسب و کار، در صورت افزایش بدهی های شرکت، ROA یک شرکت کاهش می یابد در حالی که ROE آن در سطح قبلی خود باقی می ماند.

محدودیت های نسبت بازده دارایی ها (ROA)

همانطور که در بالا ذکر شد، یکی از بزرگترین مشکلات ROA این است که نمی توان از آن در سراسر صنایع استفاده کرد. این به این دلیل است که شرکتهای یک صنعت دارای پایههای دارایی متفاوتی نسبت به شرکتهای دیگر هستند. به عنوان مثال، نوع دارایی شرکتهای صنعت نفت و گاز مشابه داراییهای صنعت خردهفروشی نیست.

باید به این نکته توجه کرد که در صورتی که دارایی های یک شرکت به روزرسانی نشده باشند و در حقیقت بر اساس اصل حسابداری تاریخی، دارایی های خریداری شده در گذشته دور برای یک کسب و کار، همچنان با ارزش های سابق در ترازنامه ذکر شده، و اصطلاحا تجدید ارزیابی نشده باشند، در این صورت محاسبه بازده دارایی ها (ROA) برای شرکتها نمی تواند دقیق و صحیح باشد. لذا برای داشتن عددی قابل اتکا از بازده دارایی ها، می بایست نسبت به بروزرسانی رقم دارایی های شرکت اطمینان حاصل نمود.

برخی از تحلیلگران معتقدند که فرمول ROA گاهی دارای محدودیت هایی است و بیشتر برای بانک ها مناسب تر است؛ چرا که ترازنامه بانک ها ارزش واقعی دارایی ها و بدهی هایشان را بهتر نشان می دهند زیرا دارایی های آنان نسبت به شرکتهای دیگر به روزتر بوده و دلیل آن نوع دارایی هایی است که بانکها دارند چرا که نوع دارایی های آنان بیشتر از نوع مالی می باشد و همینطور هم هزینه بهره و هم درآمد بهره از قبل در معادله بازده دارایی های آنان لحاظ شده است.

فدرال رزرو سنت لوئیس داده هایی را در مورد ROA بانک های ایالات متحده ارائه کرد که نشان می داد این نسبت برای بانکها بین سال های 1984 و 2020 زمانی که فعالیتش متوقف شد، کمتر از 1.4 درصد بود.

بازده دارایی ها در صنایع مختلف

به یاد داشته باشید که ROA برای مقایسه شرکت ها در یک صنعت بسیار مفید است، زیرا صنایع مختلف از دارایی ها به طور متفاوتی استفاده می کنند. البته باید توجه داشت هرچند که نوع دارایی های مورد استفاده در صنایع مختلف متفاوت است، لذا به این دلیل که ماهیت مارجین و حاشیه سود خالص آنان نیز متفاوت می باشد، بنابراین این موضوع تا حدی جبران می شود، به عنوان مثال این درست است که یک شرکت خدمات پرداخت ممکن است از دارایی های کمتری به نسبت یک شرکت ساختمانی استفاده نماید، اما ماهیت آن شرکت خدماتی به نحوی است که حاشیه سود خالص در آن به نسبت شرکت ساختمانی کمتر بوده و لذا شرکت ساختمانی با دارا بودن دارایی های بالاتر و مخرج بزرگتر در کسر، اما با دارا بودن حاشیه سود خالص بالاتر از شرکت خدماتی، می تواند بازدهی مناسب را در مقایسه کسب نماید.

مثال و نمونه هایی از بازده دارایی ها در صنایع مختلف

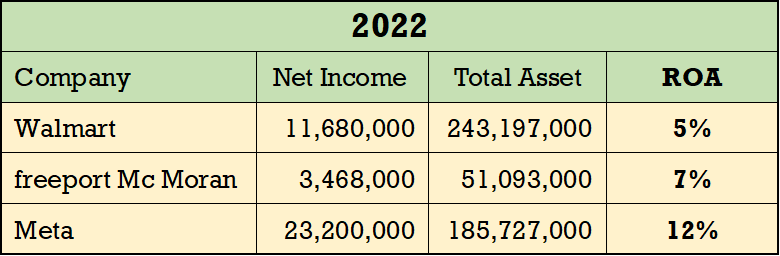

بیایید ROA را برای سه شرکت در 3 صنعت متفاوت در ایالات متحده را بررسی نماییم.

- شرکت وال مارت در صنعت خرده فروشی

- شرکت فری پورت مک موران در صنعت معادن و فلزات

- شرکت متا در صنعت خدمات پلتفورم های اجتماعی

همان طور که ملاحظه می شود، شرکت متا در صنعت خدماتی پلتفورم های اجتماعی، از دارایی های خود بیشترین استفاده را به نسبت سایر شرکتها در سه صنعت دیگر داشته است، شرکت متا که شرکتی خدماتی است، دارایی محور نیست اما شرکت وال مارت بسیار دارایی محور می باشد، لذا مشاهده می گردد که به کار بردن دارایی کمتر و به نسبت آن سودآوری بالاتر، بازده دارایی ها را بهتر خواهد کرد.

ROA چگونه توسط سرمایه گذاران استفاده می شود؟

سرمایه گذاران می توانند از ROA برای یافتن فرصت های سهام استفاده کنند زیرا ROA نشان می دهد که یک شرکت چقدر در استفاده از دارایی های خود برای ایجاد سود، کارآمد عمل کرده است.

ROA که در طول زمان افزایش مییابد نشان میدهد که شرکت در افزایش سود خود با هر ریال سرمایه گذاری که خرج میکند عملکرد خوبی دارد. کاهش ROA نشان میدهد که شرکت ممکن است بیش از حد در داراییهایی سرمایهگذاری کرده باشد که نتوانستهاند رشد درآمدی ایجاد کنند، نشانه ای که بیان می کند ممکن است شرکت دچار مشکل شده باشد. ROA همچنین می تواند برای مقایسه عملکردها در بین شرکت ها در همان بخش یا صنعت بسیار مفید واقع شود.

چگونه می توانم ROA یک شرکت را محاسبه کنم؟

ROA از تقسیم درآمد خالص شرکت بر میانگین کل دارایی های آن محاسبه می شود. سپس به صورت درصد بیان می شود.

سود خالص را می توان در انتهای صورت سود و زیان شرکت یافت و دارایی ها نیز در ترازنامه آن یافت می شود. میانگین کل دارایی ها در محاسبه ROA استفاده می شود زیرا کل دارایی یک شرکت می تواند در طول زمان به دلیل خرید یا فروش وسایل نقلیه، زمین، تجهیزات، تغییرات موجودی یا نوسانات فروش فصلی متفاوت باشد. در نتیجه، محاسبه میانگین کل دارایی ها برای یک دوره مورد نظر، دقیق تر از عدد کل دارایی های یک دوره است.

چه عددی یک ROA خوب در نظر گرفته می شود؟

عدد مناسب برای بازده دارایی ها در کشورهای مختلف به دلایل گوناگون متفاوت است. به عنوان مثال عدد بالای 20% در ایالات متحده عالی محسوب می شود و این عدد برای کشور ما بالای 50% خوب در نظر گرفته می شود، این به دلیل بهای تمام شده منابع مالی شرکت هاست؛ بنابراین، ما یک عدد خوب واحد نمی توانیم برای آن در نظر بگیریم، و این بستگی به هزینه سرمایه شرکت دارد، لذا در کسب و کاری که بازده دارایی آن بیشتر از بهای تمام شده منابع مالی آن یا هزینه ساختار سرمایه اش باشد؛ می توان گفت که بازده مناسبی بدست آورده است.