در کنار عوامل متعددی که وجود دارد و می توان از آنها نام برد و مطالب بسیاری راجع به آنها نوشت، یکی از مهمترین و موثرترین عواملی که می تواند بر روی رشد تولید یک شرکت تاثیرگذار باشد، ساختار سرمایه آن شرکت و به تبع آن هزینه ساختار سرمایه (Capital Structure Cost) آن کسب و کار می باشد، به عقیده اینجانب مدیران ارشد شرکتها، اولین و مهمترین کاری که هنگام به دست گرفتن هدایت شرکتشان انجام می دهند باید این باشد که ساختار سرمایه بهینه بنگاه تجاری خود را شناسایی و هزینه ساختار سرمایه کنونی کسب و کارشان را محاسبه نمایند و سپس آن را نصب العین خود برای تمامی تصمیم گیری های خود در شرکت قرار دهند، بدین معنی که اگر تصمیم به تامین مالی دارند، باید ساختار سرمایه خود و هزینه آن را بدانند، اگر قرار است در جایی پروژه ای را شروع کنند و یا تصمیم به سرمایه گذاری های جدید دارند باید حتما این ساختار و هزینه مربوط به آن را دریابند، اگر برنامه هایی جهت مصرف سرمایه در گردش خود دارند و یا استراتژی هایی برای رشد شرکت اتخاذ نموده اند هم می بایست بر این ساختار سرمایه و هزینه مربوط به آن در کسب و کارشان توجه ویژه ای نمایند.

هر شرکت و کسب و کاری چه بزرگ و بین المللی باشد و چه کوچک و محلی، می تواند ساختار و هزینه مذکور را برای خود برآورد و ارزیابی نماید، نکته قابل توجه و مهم در این رابطه این است که چنانچه شرکتی از ساختار سرمایه (Capital Sturcture) بهینه بهره ببرد و از طرفی هرچه هزینه این ساختار سرمایه پایین تر باشد، فرصت های بسیار زیادی برای بهبود اوضاع شرکت ایجاد خواهد شد که از آن جمله می توان به موارد زیر اشاره کرد:

1 – در بین دو رقیب در یک صنعت، توانایی انجام فرصت های سرمایه گذاری بیشتری برای شرکتی که دارای هزینه ساختار سرمایه کوچکتری است وجود دارد. به عنوان مثال اگر شرکتی هزینه ساختار سرمایه اش 20% و رقیب وی دارای هزینه ساختار سرمایه 25% باشد، مسلما کسب و کاری که هزینه ساختار سرمایه اش کوچک تر است توانایی پذیرفتن تعداد بیشتری فرصت های سرمایه گذاری را دارد و این امکان برایش فراهم خواهد بود. به عنوان مثال چنانچه پیشنهاد انجام پروژه ای با بازده 22% به هر دو شرکت داده شود، شرکت اول با هزینه ساختار سرمایه پایین تر قابلیت پذیرفتن آن را خواهد داشت، و این سبب می شود که ارزش شرکت بالاتر برود، اما شرکت دوم این توانایی را نداشته و پذیرفتن آن پروژه، به دلیل بازدهی کمتر از هزینه سرمایه او، سبب کوچک تر شدن اندازه کسب و کارش خواهد شد.

2 – در بین دو رقیب و دو کسب و کار بسیار شبیه به هم، کسب و کاری که هزینه ساختار سرمایه پایین تری دارد، دارای ارزش بازار بیشتری بوده و ارزنده تر می باشد.

در کشور ما این هزینه برای کسب و کارهای ما عددی بالا می باشد و البته برآورد کارشناسی از آن ارائه نشده ولی به نظر این عدد باید بالای 30% برای بسیاری از کسب و کارهای ما در کشورمان باشد، این درحالی است که همکنون که در حال نگارش این مقاله هستم، هزینه مذکور برای شرکتی مانند تویوتا ژاپن عددی معادل 2% (دو درصد) می باشد. اینکه چه عواملی سبب می شود که نرخ هزینه سرمایه شرکتهای گوناگون در سراسر دنیا باهم متفاوت باشند، بستگی به عناصر تشکیل دهنده این نرخ دارد که در ادامه به آنها خواهیم پرداخت.

دکتر اسماعیل ابراهیمی

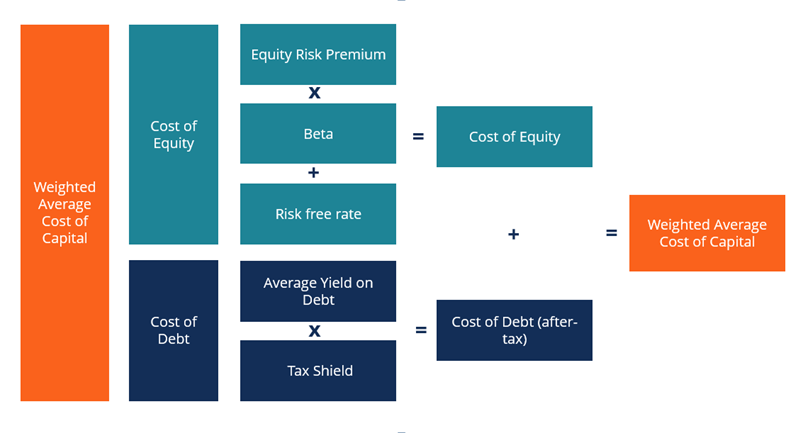

1 -هزینه بدهی هایی که بر دوش کسب و کارها ناشی از وام و تسهیلات و اعتباراتی که اخذ می کنند می باشد. این هزینه برای کسب و کارهای مختلف در دنیا متفاوت خواهد بود و حتی در یک کشور نیز این هزینه می تواند از این شرکت تا شرکت دیگر نیز متفاوت باشد. به عنوان مثال تسهیلاتی که یک شرکت ژاپنی از بازار پول یا بازار سرمایه کشور خود دریافت می کند، دارای نرخ بسیار متفاوتی نسبت به شرکتی که در کشور ما از یک بانک خصوصی تسهیلاتی اخذ می کند می باشد.

2 – هزینه حقوق صاحبان سهام که در حقیقت بازده مورد انتظار سهامداران آن کسب و کار می باشد که این عدد به طور میانگین با توجه به تورم کشورمان و بازدهی بازار سرمایه در طول سالیان گذشته بالای 45% است. این عدد در کشوری مانند ژاپن به دلیل تورم و بازده بدون ریسک پایین، بسیار کوچکتر است.

3 – بازده بدون ریسکی که در اقتصاد کشور به سرمایه گذارانی که در اوراق و سپرده های درآمد ثابت سرمایه گذاری می کنند، داده می شود. این نرخ در اقتصاد ما که حدود 23% می باشد، بسیار متفاوت از نرخ بازده بدون ریسک در اقتصاد ژاپن با نرخ میانگین حدود 0% می باشد.

4 – میزان مالیاتی که کسب و کارها به دولت بابت عملکردشان پرداخت می کنند. این مالیات در کشورهای گوناگون متفاوت بوده که این نرخ مالیات ها سبب ایجاد سپر مالیاتی شده و بهای تمام شده هزینه بدهی را کمتر می کند.

5 – میزان ریسک سیستماتیکی که شرکت ها و کسب و کارها از فضای اقتصاد کلان متحمل می شوند. این ریسک برای شرکتهای گوناگون در یک اقتصاد متفاوت است. گاهی یک شرکت از کوچکترین نوسانات و تغییرات در عوامل اقتصاد کلان مانند نرخ بهره، نرخ تورم، نرخ ارز تاثیر می پذیرد و نوسانات بزرگتری در درآمد و ارزش و قیمت سهامش ایجاد می شود و گاهی برخی شرکتها تاثیر کمتری نسبت به این تغییرات می پذیرند.

6 – ساختار سرمایه شرکتها، که بیان می کند شرکتها از چه ترکیبی از بدهی و سرمایه سهامداران آن کسب و کار استفاده می کنند، در کشورهایی که بهای تمام شده هزینه بدهی نسبت به بهای تمام شده هزینه حقوق صاحبان سهام شرکت کمتر باشد، ساختار سرمایه شرکتها به سمت ساختاری بدهی محور حرکت می کند و این موضوع می تواند برعکس نیز باشد، یعنی چنانچه هزینه حقوق صاحبان سهام کمتر از بهای تمام شده هزینه بدهی باشد، ساختار به سمت سرمایه محور شدن حرکت می کند، اما به طور کلی و معمولا هزینه حقوق صاحبان سهام همواره بیشتر از هزینه بدهی می باشد، لذا شرکتها و به خصوص شرکتهایی که مالیات بیشتری پرداخت کنند، ساختار سرمایه آنها میل به بدهی محور شدن دارد تا بتواند هزینه سرمایه شرکت را کوچکتر نماید.

موارد مذکور عواملی هستند که بیان می کنند نرخ هزینه ساختار سرمایه آن شرکت چقدر خواهد بود.

ساختار سرمایه ترکیب خاصی از بدهی و حقوق صاحبان سهام است که توسط یک شرکت برای تامین مالی عملیاتهای شرکت و رشد و تداوم فروش آن استفاده می شود.

منظور از حقوق صاحبان سهام یک شرکت عبارت است از سرمایه و آورده مالکان و سهامداران شرکت و همچنین سودهای خالص شرکت که در طی سالیان متمادی انباشت شده و سایر حسابهای متعلق به سهامداران آن شرکت. بدهی در ساختار سرمایه شرکت به شکل انتشار اوراق قرضه یا وام و تسهیلات و یا حسابهای پرداختنی می باشد که مشمول بهره بوده و باید همراه بهره به اعتبار دهندگان باز پرداخت شود، این در حالی است که حقوق صاحبان سهام ممکن است به شکل سهام عادی، سهام ممتاز یا سود انباشته باشد. بدهی های کوتاه مدت نیز بخشی از ساختار سرمایه در نظر گرفته می شود.

هر دو مورد بدهی و سرمایه سهامداران را می توان در ترازنامه یا صورت وضعیت مالی آن کسب و کار یافت. همه دارایی های شرکت اعم از زمین، ساختمان، ملک و املاک، تجهیزات، تاسیسات، موجودی های نقد، موجودی های انبار کالا، سرمایه گذاری های کوتاه مدت و بلندمدت شرکت و ماشین آلات و…. که در ترازنامه نیز ذکر شده است، با بدهی و سرمایه سهامداران خریداری می شود. ساختار سرمایه یک کسب و کار می تواند ترکیبی از بدهی بلندمدت، بدهی کوتاه مدت، سهام عادی و سهام ممتاز شرکت باشد. نسبت بدهی کوتاه مدت یک شرکت در مقابل بدهی بلندمدت هنگام تجزیه و تحلیل ساختار سرمایه آن در نظر گرفته شده و بررسی می گردد.

هنگامی که تحلیلگران به ساختار سرمایه اشاره می کنند، در حقیقت به نسبت بدهی به حقوق صاحبان سهام یا میزان اهرم مالی یک شرکت اشاره می کنند که بینشی را در مورد میزان ریسک پذیری در شیوه های استقراض یک شرکت ارائه می دهد. معمولاً شرکتی که به میزان زیاد از طریق انواع بدهی تأمین مالی می شود، ساختار سرمایه تهاجمی تری دارد و بنابراین ریسک بیشتری برای سرمایه گذاران ایجاد می کند. با این حال، این ریسک به خودی خود نمی تواند بد باشد و ممکن است منبع اصلی برای رشد شرکت باشد. چرا که یکی از منابع اصلی رشد پایدار در شرکت ها میزان استفاده از اهرم های مالی در کسب و کار می باشد. موضوع رشد پایدار در کسب و کارها خود به موضوعی جداگانه برای بررسی و توضیح نیاز دارد که در این مقاله نمی گنجد، فقط کوتاه سخن پیرامون این موضوع اینکه یک کسب و کار باید برای رشد خود، برنامه ای را تدارک ببیند که منطبق بر برنامه ریزی بر مبنای رشد پایدار (Sustainable Growth) باشد، رشد پایدار در حقیقت ظرفیت رشد فروش را برای آن شرکت نشان می دهد، این بدین معناست که اگر کسب و کاری رشدی بیش از رشد پایدار داشته باشد با کمبود نقدینگی مواجه خواهد شد و شرکت را به سمت اعتبارگیری و وام گیری های مداوم سوق می دهد و در طی دوره های متمادی این موضوع سبب ریسک مالی بالا در شرکت می گردد و از طرفی رشد های حقیقی کمتر از ظرفیت رشد پایدار در شرکتها سبب عدم کارایی در استفاده از منابع موجود را سبب می شود. عوامل گوناگونی این ظرفیت رشد پایدار را ایجاد می کنند که عبارتند از سودآوری های شرکت، سرعت گردش کسب و کار آن، میزان سودهای تقسیمی بین سهامداران و سودهای انباشت شده و در نهایت همانطور که بیان شد عامل اهرم مالی، یعنی میزان استفاده از بدهی در ساختار سرمایه شرکت.

بدهی یکی از دو راه اصلی است که یک شرکت می تواند در بازار سرمایه یا بازار پول اقدام به جمع آوری منابع مالی کند. همانطور که پیش تر بیان گردید شرکت ها به دلیل مزایای مالیاتی از بدهی سود می برند. چرا که بدهی و به تبع آن بهره ای که بابت بدهی پرداخت می شود، سپر مالیاتی ایجاد می کند، زیرا که پرداخت های بهره ای که در نتیجه وجوه استقراضی انجام می شود ممکن است مشمول کسر مالیات باشد. بدهی همچنین به یک شرکت یا کسب و کار این اجازه را می دهد تا بر خلاف منابعی که از سهام حاصل می شود، مالکیت خود را حفظ کند. علاوه بر این، در زمانی که نرخ بهره پایین باشد، بدهی فراوان بوده و دسترسی به آن آسان است.

تامین مالی از طریق سهام و سرمایه سهامداران به سرمایه گذاران خارج از شرکت اجازه می دهد تا مالکیت جزئی شرکت را در دست بگیرند. از جمله مزایای تامین مالی از طریق بدهی این است که به طور کلی هزینه تامین مالی از طریق سهام گرانتر از هزینه تامین مالی از طریق بدهی است، به خصوص زمانی که نرخ بهره پایین باشد. با این حال و از طرفی برخلاف بدهی، استفاده از حقوق صاحبان سهام نیازی به بازپرداخت ندارد. این برای شرکت در صورتی که کسب و کارش با کاهش سود همراه باشد و انتظار سهامدارن نیز پایین باشد مناسب است. از سوی دیگر، سرمایه سهامداران و تامین مالی از طریق آن، بیانگر ادعای مالک نسبت به درآمدهای آتی شرکت می باشد.

با این حال، در برخی موارد، هزینه انتشار بدهی اضافی از هزینه انتشار سهام جدید بیشتر خواهد شد. برای شرکتی که بدهی زیادی دارد، افزودن بدهی جدید باعث افزایش ریسک نکول و ناتوانی در انجام تعهدات مالی آن می شود. ریسک نکول بالاتر هزینه بدهی را افزایش می دهد، زیرا وام دهندگان جدید درخواست خواهند کرد که برای ریسک نکول بالاتر، تضامین بیشتری ارائه شود.

هزینه سرمایه حداقل نرخ بازدهی است که یک کسب و کار باید قبل از ایجاد ارزش کسب کند. این بدان معناست که یک شرکت قبل از اینکه ارزشش بالاتر برود حتما باید بیش از هزینه سرمایه خود، بازدهی کسب کند، شرکتهایی که فقط به اندازه هزینه سرمایه خود، بازدهی از سرمایه گذاری هایشان کسب می کنند ارزش کسب و کارشان تغییری نمی کند و ثابت است، اما با بالا رفتن بازدهی به نسبت هزینه سرمایه ارزش هم برای بنگاه تجاری ایجاد می شود، ناگفته پیداست که بازدهی های کمتر از هزینه سرمایه از ارزش شرکتها کم می کند. قبل از اینکه یک کسب و کار بتواند به سود برسد، حداقل باید درآمد کافی برای پوشش هزینه سرمایه ای که برای تأمین مالی عملیات خود استفاده می کند، ایجاد کند. این شامل هزینه بدهی و هزینه حقوق صاحبان سهام برای تأمین مالی یک تجارت است. هزینه سرمایه یک شرکت تا حد زیادی به نوع تامین مالی که شرکت برای تکیه بر آن انتخاب می کند بستگی دارد که در نوع ساختار سرمایه اش نهفته است. شرکت ممکن است تنها به حقوق صاحبان سهام یا صرفاً به بدهی متکی باشد یا از ترکیبی از این دو استفاده کند.

شرکت ها به دنبال ترکیب بهینه ای از تامین مالی هستند که هم منابع کافی را فراهم کند و هم هزینه سرمایه را به حداقل برساند.

علاوه بر این، سرمایه گذاران از هزینه سرمایه به عنوان یکی از معیارهای مالی که در ارزیابی شرکت ها به عنوان سرمایه گذاری های بالقوه در نظر می گیرند، استفاده می کنند. نرخ هزینه سرمایه از این جهت نیز مهم است زیرا به عنوان نرخ تنزیل جریان های نقدی آزاد شرکت در مدل های تحلیل ارزیابی اقتصادی طرح ها استفاده می شود.

شرکتهایی که برای تامین مالی داراییهای خود و سرمایهگذاری در فعالیتهای عملیاتیشان از بدهی بیشتری نسبت به سهام استفاده میکنند، نسبت اهرمی بالا و ساختار سرمایه تهاجمی دارند. شرکتی که برای تامین این دارایی ها و یا سرمایه گذاری های خود از سرمایه سهامداران با میزان بیشتری نسبت به بدهی استفاده می کند، نسبت اهرمی پایین و ساختار سرمایه محافظه کارانه ای دارد. با این حال، یک نسبت اهرمی بالا و یک ساختار سرمایه تهاجمی نیز میتواند منجر به نرخهای رشد بالاتر شود، در حالی که ساختار سرمایه محافظهکارانه میتواند نرخهای رشد پایینتری را سبب شود.

تحلیلگران از نسبت بدهی های شرکت به سرمایه سهامداران برای مقایسه ساختار سرمایه استفاده می کنند. که با تقسیم کل بدهی ها بر کل حقوق صاحبان سهام محاسبه می شود. شرکتهای باهوش یاد گرفتهاند که هم بدهی و هم سهام را در استراتژیهای شرکت خود بگنجانند. با این حال، گاهی اوقات، شرکت ها ممکن است به شدت به منابع مالی خارج از شرکت و سهامداران خود و در حقیقت به بدهی ها متکی باشند. سرمایهگذاران میتوانند ساختار سرمایه یک شرکت را با ردیابی نسبت مذکور و مقایسه آن با همتایان خود در آن صنعت ارزیابی کنند.

شرکتها در صنایع گوناگون تلاش می کنند که از ساختار سرمایه مناسب با نوع کسبوکار خود استفاده میکنند. صنایع سرمایه بری مانند فلزات اساسی و خودروسازی ها ممکن است از بدهی بیشتری استفاده کنند، در حالی که شرکتهای کاربر یا خدمات محور مانند شرکتهای خدمات رایانه ای، و یا هلدینگ های سرمایه گذاری ممکن است سرمایه سهامداران را به نسبت بدهی در اولویت قرار دهند.

با فرض اینکه یک شرکت به همه منابع مالی (به عنوان مثال سرمایه گذاران و وام دهندگان) دسترسی دارد، تلاش آن کسب و کار این است که هزینه سرمایه خود را با ترکیب نمودن مناسب از سرمایه سهامداران و تسهیلات وام دهنگان به حداقل برسانند. شرکت ها این محاسبه را با استفاده از محاسبه میانگین موزون هزینه سرمایه انجام می دهند. برای محاسبه این نرخ ، مدیر یا تحلیلگر هزینه هر جزء سرمایه را در وزن متناسب آن ضرب می کند.

یک شرکت با بدهی بسیار زیاد را می توان به عنوان یک کسب و کار با ریسک اعتباری بالا در نظر گرفت. و از طرفی، استفاده بسیار زیاد و بیش از حد از سرمایه سهامدارن در ساختار سرمایه شرکت می تواند به این معنی باشد که شرکت از فرصت های رشد خود به اندازه کافی استفاده نمی کند و یا برای هزینه سرمایه خود هزینه زیادی می پردازد (چراکه به طور معمول هزینه تامین مالی از سهام، گران تر از تامین مالی از طریق بدهی است). متأسفانه، هیچ نسبت جادویی بدهی به حقوق صاحبان سهام وجود ندارد تا بتوان از آن به عنوان راهنمایی برای دستیابی به ساختار سرمایه بهینه در دنیای واقعی استفاده نمود. آنچه ترکیب سالم بدهی و حقوق صاحبان سهام را تعریف می کند بسته به صنعتی که شرکت در آن فعالیت می کند، می باشد و می تواند در طول زمان به دلیل تغییرات اقتصادی در نرخ بهره و تورم و بازده مورد انتظار سهامداران متفاوت باشد.

شرکتی که نسبت بدهی بالایی در ساختار سرمایه خود دارد ممکن است برای سرمایه گذاران ریسک پذیرتر در نظر گرفته شود، اما ممکن است پتانسیل بیشتری برای رشد نیز داشته باشد.

سرمایهگذاران براساس سطح ریسکپذیری خود به دنبال شناخت فرصتهای سرمایهگذاری سودآورند و بازار سرمایه بهعنوان یکی از بازارهای جذاب، پویا و متنوع میتواند پاسخگوی نیاز سرمایهگذاران از قشرهای مختلف باشد.